Xử lý như thế nào trước các trường hợp xuất, viết hóa đơn điện tử bị sai? Khi nào thì doanh nghiệp, tổ chức, cá nhân thực hiện điều chỉnh, hủy và lập thay thế các hóa đơn có sai sót? Trong bài viết ngày hôm nay, hãy cùng MISA meInvoice tìm hiểu chi tiết về xử lý hóa đơn sai sót theo nghị định 70/2025/NĐ-CP.

Căn cứ theo Điều 19 Nghị định 123/2020/NĐ-CP (được sửa đổi, bổ sung bởi khoản 13 Điều 1 Nghị định 70/2025/NĐ-CP có hiệu lực từ ngày 01/06/2025) quy định về việc xử lý hóa đơn sai sót như sau:

| Trường hợp sai sót | Nguyên tắc xử lý sai sót | Căn cứ tại |

| I – ĐỐI VỚI HÓA ĐƠN ĐIỆN TỬ | ||

| Trường hợp có sai về tên, địa chỉ của người mua nhưng không sai mã số thuế, các nội dung khác không sai. | Người bán thông báo cho người mua về việc hóa đơn đã lập sai và không phải lập lại hóa đơn. Người bán thực hiện thông báo với cơ quan thuế về hóa đơn điện tử đã lập sai theo Mẫu số 04/SS-HĐĐT) Phụ lục IA ban hành kèm theo Nghị định 70/2025/NĐ-CP. | Khoản 13 Điều 1 Nghị định 70/2025/NĐ-CP |

| Trường hợp có sai: mã số thuế; sai về số tiền ghi trên hóa đơn, sai về thuế suất, tiền thuế hoặc hàng hóa ghi trên hóa đơn không đúng quy cách, chất lượng | Người bán có thể lựa chọn điều chỉnh hoặc thay thế hóa đơn điện tử. | |

| Trường hợp trong tháng người bán đã lập sai cùng thông tin về người mua, tên hàng, đơn giá, thuế suất trên nhiều hóa đơn của cùng một người mua trong cùng tháng | Người bán được lập một hóa đơn điều chỉnh hoặc thay thế cho nhiều hóa đơn điện tử đã lập sai trong cùng tháng và đính kèm bảng kê các hóa đơn điện tử đã lập sai theo Mẫu số 01/BK-ĐCTT Phụ lục IA ban hành kèm theo Nghị định.

Trước khi điều chỉnh, thay thế hóa đơn điện tử đã lập sai theo quy định tại điểm b khoản này, đối với trường hợp người mua là doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ kinh doanh, cá nhân kinh doanh thì người bán và người mua phải lập văn bản thỏa thuận ghi rõ nội dung sai; trường hợp người mua là cá nhân thì người bán phải thông báo cho người mua hoặc thông báo trên website của người bán (nếu có). Người bán thực hiện lưu giữ văn bản thỏa thuận tại đơn vị và xuất trình khi có yêu cầu. |

|

| Trường hợp cơ quan thuế phát hiện hóa đơn điện tử (có mã hoặc không có mã của CQT) lập sai | Cơ quan thuế thông báo cho người bán theo Mẫu số 01/TB-RSĐT Phụ lục IB ban hành kèm theo Nghị định 70/2025/NĐ-CP để người bán kiểm tra nội dung sai.

Người bán có trách nhiệm rà soát theo thông báo của cơ quan thuế và thực hiện điều chỉnh, thay thế hóa đơn theo quy định tại khoản 1 Điều 13 Nghị định 70/2025/NĐ-CP. |

|

| Trường hợp nội dung về giá trị trên hóa đơn điện tử có sai sót | Hóa đơn điều chỉnh tăng (ghi dấu dương), hóa đơn điều chỉnh giảm (ghi dấu âm) đúng với thực tế điều chỉnh. | |

| II – ĐỐI VỚI BẢNG TỔNG HỢP DỮ LIỆU HÓA ĐƠN ĐIỆN TỬ | ||

| Trường hợp bảng tổng hợp đã gửi cơ quan thuế thiếu hoặc sai dữ liệu hóa đơn điện tử | Người bán gửi bảng tổng hợp dữ liệu hóa đơn điện tử bổ sung. | Điểm b Khoản 14, Điều 1 Nghị định 70/2025/NĐ-CP |

| Việc điều chỉnh hóa đơn trên bảng tổng hợp dữ liệu hóa đơn điện tử tại quy định tại Nghị định 70/2025/NĐ-CP | Việc điều chỉnh dữ liệu hóa đơn trên bảng tổng hợp dữ liệu hóa đơn phải điền đủ các thông tin: ký hiệu mẫu số hóa đơn, ký hiệu hóa đơn, số hóa đơn vào cột 14 “thông tin hóa đơn liên quan” tại Mẫu số 01/TH-HĐĐT Phụ lục IA ban hành kèm theo Nghị định này (trừ trường hợp hóa đơn điện tử không nhất thiết phải có đầy đủ các thông tin ký hiệu mẫu số hóa đơn, ký hiệu hóa đơn, số hóa đơn theo quy định tại khoản 14 Điều 10 Nghị định 70/2025/NĐ-CP) | |

Để thực hiện xử lý sai sót, điều chỉnh hóa đơn điện tử theo Nghị định 70/2025/NĐ-CP Quý doanh nghiệp thực hiện các bước như sau:

(Căn cứ tại Khoản 13, Điều 1 Nghị định 70/2025/NĐ-CP)

> Phương án xử lý: Thông báo cho người mua về việc hóa đơn đã lập sai và không phải lập lại hóa đơn.

> Quy trình xử lý:

Bước 1: Người bán thông báo việc hóa đơn sai sót cho người mua

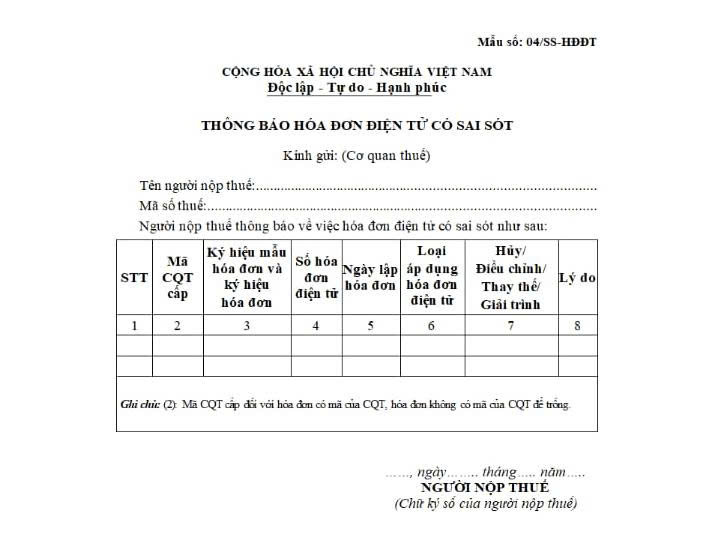

Bước 2: Thông báo cho cơ quan thuế về việc sai sót thông tin trên hóa đơn theo Mẫu số 04/SS-HĐĐT

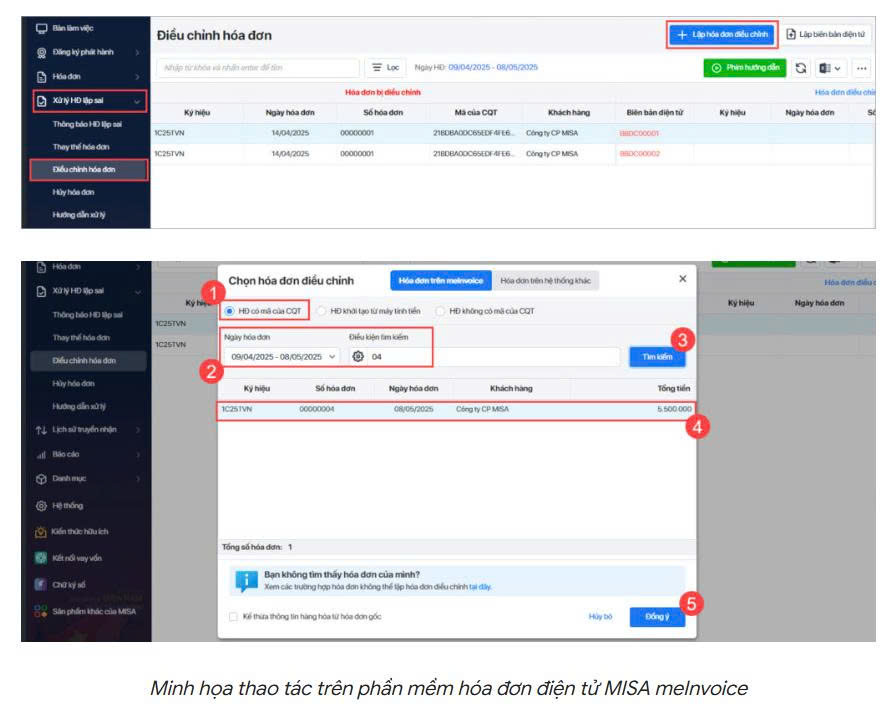

Minh họa thao tác trên phần mềm hóa đơn điện tử MISA meInvoice

Căn cứ theo mục b điểm 1 Khoản 13, Điều 1 Nghị định 70/2025/NĐ-CP, có thể lập hóa đơn điều chỉnh hoặc hóa đơn thay thế cho hóa đơn có sai sót.

> Quy trình xử lý:

Bên bán lập hóa đơn điện tử điều chỉnh hóa đơn đã lập có sai sót để gửi cho bên mua.

Chú ý:

> Quy trình xử lý:

Bên bán lập hóa đơn điện tử mới để thay thế cho hóa đơn điện tử có sai sót để gửi cho bên mua.

(Căn cứ điểm 2 khoản 13 điều 1 Nghị định 70/2025/NĐ-CP)

Bước 1: Nhận thông báo rà soát của cơ quan thuế

Trường hợp cơ quan thuế phát hiện hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử không có mã của cơ quan thuế đã lập sai, cơ quan thuế thực hiện thông báo cho người bán theo Mẫu số 01/TB-RSĐT Phụ lục IB (kèm theo Nghị định 70/2025/NĐ-CP) để người bán kiểm tra nội dung sai.

Bước 2: Lập thông báo hóa đơn điện tử có sai sót gửi CQT

(Căn cứ điểm 3 khoản 13 điều 1 Nghị định 70/2025/NĐ-CP)

Trường hợp người bán thực hiện thông báo với cơ quan thuế theo Mẫu số 04/SS-HĐĐT Phụ lục IA ban hành kèm theo Nghị định 70/2025/NĐ-CP quy định tại điểm a khoản 1 Điều 19 thì Cổng thông tin điện tử của Tổng cục Thuế tự động thông báo về việc tiếp nhận theo Mẫu số 01/TB-SSĐT Phụ lục IB ban hành kèm theo Nghị định 70/2025/NĐ-CP.

(Căn cứ điểm 4 khoản 13 điều 1 Nghị định 70/2025/NĐ-CP)

a. Hóa đơn điện tử đã lập khi bán hàng hóa, cung cấp dịch vụ không bị sai nhưng khi thanh toán thực tế hoặc khi quyết toán có sự thay đổi về giá trị, khối lượng trên cơ sở kết luận của cơ quan nhà nước có thẩm quyền.

Trong trường hợp này người bán thực hiện lập hóa đơn điện tử mới đối với số chênh lệch qua quyết toán phản ánh theo đúng nghiệp vụ kinh tế phát sinh

b. Điều chỉnh chiết khấu thương mại căn cứ vào số lượng, doanh số hàng hóa, dịch vụ

Trường hợp việc chiết khấu thương mại căn cứ vào số lượng, doanh số hàng hóa, dịch vụ thì số tiền chiết khấu của hàng hóa, dịch vụ đã bán được tính điều chỉnh trên hóa đơn bán hàng hóa, cung cấp dịch vụ của lần mua cuối cùng hoặc kỳ tiếp sau. Theo đó, số tiền chiết khấu cần đảm bảo không vượt quá giá trị hàng hóa, dịch vụ ghi trên hóa đơn của lần mua cuối cùng hoặc kỳ tiếp sau hoặc được lập hóa đơn điều chỉnh kèm theo bảng kê các số hóa đơn cần điều chỉnh, số tiền, tiền thuế điều chỉnh.

Bảng kê được lưu tại đơn vị và xuất trình khi cơ quan thuế hoặc cơ quan nhà nước có thẩm quyền yêu cầu.

Căn cứ vào hóa đơn điều chỉnh, bên bán và bên mua kê khai điều chỉnh doanh thu mua, bán, thuế đầu ra, đầu vào tại kỳ lập hóa đơn điều chỉnh.

c. Xử lý hóa đơn điện tử trong trường hợp trả lại hàng hoá, dịch vụ

Thực tế có không ít những khó khăn và sai sót có thể xảy ra trong quá trình chuyển đổi và sử dụng HĐĐT. MISA meInvoice hy vọng rằng những thông tin này có thể giúp các Quý doanh nghiệp, tổ chức, cá nhân xử lý hóa đơn sai sót theo Nghị định 70/2025/NĐ-CP một cách dễ dàng và nhanh chóng nhất.

Bên cạnh đó, trong bối cảnh ngành Thuế đang tăng cường giám sát hoá đơn điện tử, chống gian lận thuế, đồng thời công bố danh sách 524 doanh nghiệp rủi ro về hóa đơn theo công văn 1798/TCT-TTKT 2023, kế toán cần lưu ý xác minh kỹ tính minh bạch về hóa đơn để bảo vệ doanh nghiệp trước các vi phạm, tránh gây các thiệt hại về thuế.